设备是集成电路制造的“母机”,是保障中国集成电路产业安全的基础。从全球范围来看,集成电路设备领域被美国、日本和欧洲巨头所把控,留给后发国家和地区的空间极为有限。从供给侧和需求侧对比来看,集成电路设备的消费与生产“倒挂”,中国和韩国是全球最大的设备消费国,但美国、日本和欧洲却是最主要的设备生产国和技术来源国,中国集成电路产业的发展在设备环节的“短板”极为显著,成为影响产业安全和产业链稳定的重要隐患。

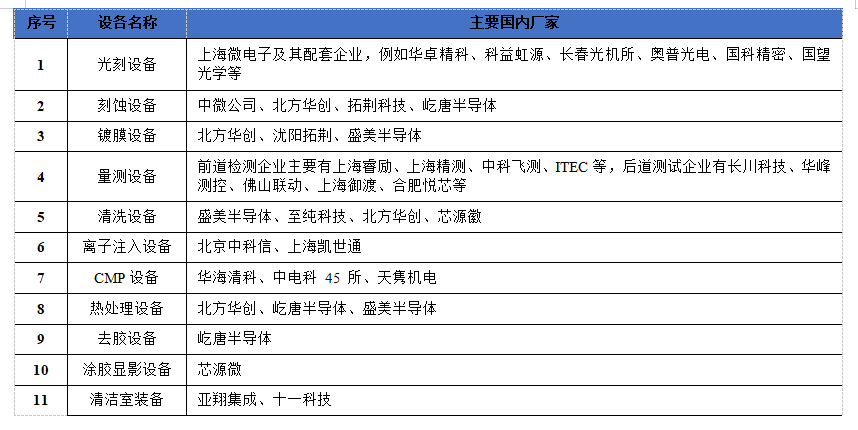

2008-2020年,大陆集成电路设备销售额从18.9亿美元增长到187亿美元,年均复合增速达21.06%。但是,与销售额快速增长形成鲜明对照的是,中国集成电路设备的国产化率极低,其中,光刻、刻蚀、镀膜这三大前道关键工序设备的国产化率最低,其他重要设备的国产化率也低于10%。近年来,受美国对中国集成电路产业的持续打压,加之需求的拉动,国产集成电路设备企业快速发展,尽管在先进制程设备上依然受制于国外设备厂商,但涌现出的一大批创新型企业,成为保障我国集成电路制造安全的重要依托。

一是美日的垄断地位及限制性政策成为中国后发赶超的现实障碍。当前美日欧积极推进集成电路制造的本地化,这势必造成国外设备供应厂商优先供应其本国需要,中国在设备采购中面临设备交付期延长、非先进制程供应受到挤压等困难。例如美国众议院在2022年2月通过的《美国竞争法案》提出,未来5年美国财政直接用于支持晶圆厂的资金将达到527亿美元,吸引台积电、三星等国外厂商到美投资晶圆厂,英特尔宣布增加对美本土制造领域投资;欧盟也于2022年2月发布了420亿欧元的《芯片法案》,吸引和鼓励台积电、三星以及英特尔等国外厂商到欧洲建厂,博世也加大了在欧洲本土的芯片制造投资。目前,集成电路领域的跨国资本流动已将中国排除在全球企业和技术并购范围之外,中国希望通过资本整合方式获取技术和产能基本上无法实现。

二是行业的较小规模和长产业链属性降低了后发者进入的吸引力。集成电路设备行业整体规模目前尚不足千亿美元,具体细分设备领域的市场规模更小,现有在位者通过长期高强度的研发资本投入以及市场整合,实现了产品的有序组合和协同,已达到规模经济水平。依托产业支持和优惠政策,国内的设备工具新创企业当前尚能实现盈利,但在预期的未来,其可能面临订单不足、难以达到盈亏平衡点的危机,在市场规模相对稳定状态下,后进入者极有可能面临在位“寡头”通过倾销等方式实施精准打击的风险。另外,在集成电路行业极长的产业链及产业循环过程中,领先企业主导了行业技术线路的形成,后发赶超难度极大。

三是领先企业的自身优势对后发者筑起“进入高墙”。一方面,领先企业在半导体行业超过半个世纪的发展历程中积累了极为复杂的技术、专利等知识体系,成为后发者进入难以超越的“技术鸿沟”。另外,设备领域的资本交易频繁,领先企业通过并购补足自身的产品线短板,提供服务设计、制造、封试全流程的解决方案,甚至通过免费“搭售”行为对新进企业予以打击。另一方面,领先企业超长的产品线对用户形成强大的锁定效应。从行业龙头企业的发展来看,除光刻机外,集成电路的领先设备企业都有较长的产品线,实现了从设备制造到软件服务和材料供给的延伸,主要企业也从单一的设备供应商向系统性服务供应商转型,企业可以为晶圆厂提供全方位支持,形成对晶圆厂的锁定效应,后发企业进入难度加大。

未来,中国在集成电路设备发展上需进一步保持战略定力,推动设备领域的国产化和赶超发展。不仅要着眼于长期发展目标以加大政策支持力度和创新政策工具,也要把握技术、市场等机会窗口期推动产业跃迁,并强化国际合作尤其是与韩国等处于类似市场地位的国家合作,完善中国在设备领域的全球供应链体系。

加速科技领域的自立自强是中国当前实施集成电路领域尤其是设备领域的必然选择。从长远看,美国的打压对中国在集成电路设备国产化来说具有积极的促动作用,有利于中国提升产业自主性和安全性。此外,从集成电路设备的细分领域来看,中国在各个细分领域均有一些初创型企业并形成一定的自给能力,在一定程度上为中国集成电路产业安全提供了基本支撑能力。

但是,由于设备在集成电路产业系统中的极端重要性,领先设备企业在行业内形成了短期内难以赶超的优势,国产设备在制程精度、稳定性、产能、成本、效率等方面劣势突出,对于集成电路设备购买企业来说,如若美国采取周期性的“封锁”与“开放”交替策略,极易对现有致力于自主创新的设备研发和制造企业造成极大扰动。因此,对于国家和产业界而言,要从国家安全和产业链供应链安全的视角,牢固树立在集成电路等重要领域自立自强的战略定力,立足长远发展,不仅要在当前严峻的国际形势下加大对设备领域的支持力度,也要在外部环境缓和时保持政策的持续性和稳定性,推动中国在设备领域的自力更生、自主创新和迭代升级。

尽管阿斯麦EUV光刻机的单价超过1亿美元,但与通用型机械设备不同,集成电路设备具有极高的资产专用性,全球产业规模也只有不到千亿美元,且目前主要被美日欧龙头企业所控制,作为后发企业在进入芯片设备行业中面临的一个重要风险就是——较小的产业规模难以形成有效的规模经济,也就难以保证合理的投资收益,新进企业经营风险极高,这极易造成市场投资不足,这也是中国集成电路设备领域未来发展最大的风险之一。随着数字经济的不断深化和发展,集成电路在未来产业发展和国家安全中极端重要,迫切需要国家加大投入以弥补市场投资的不足,尤其是通过风险补偿和创造投资回报预期刺激和激励企业投资。具体来看,可以在如下几方面进一步加大政策支持力度:一是加大基础研究和基础应用研究投入,重点支持精密材料、超精密制造、智能化系统、微型动力系统等方面的基础研究,为集成电路设备以及各类产业升级创造条件。二是加大对设备研发企业、制造企业和用户的支持,推动设备研、制、用融通发展,包括加大重大设备(例如光刻机、刻蚀机、镀膜机、离子注入设备)研发投入,鼓励针对相对细分领域(例如清洗、量测、化学机械研磨、热处理)的研发用合作投资及财政支持,进一步加大和创新对首台套用户的退税、抵税和专项支持(例如强化对制造商和用户共同推动首台套迭代升级的激励),加速设备的国产化进程。三是加大人才培养,推动集成电路学院的跨学科融合,探索机械、电子、光学、物理、金融等多学科人才的联合培养,强化微电子学院对机械和设备领域的关注。可以借鉴台湾地区工研院模式,建议由大基金二期设立专项研发基金,支持中芯国际、华虹半导体等晶圆厂用户牵头成立集成电路产业研究院,作为研究、开发、试验的共性平台,吸引各类设备、材料企业将其样机、原型机在平台中使用和推广,以为逐步改善和获得业界认可提供机会。

从半个多世纪集成电路设备发展的历程来看,领先企业成长过程表现出这样一条规律:企业在初创期立足于细分市场开发新产品,并以颠覆性产品迅速占领市场,在成长的过程中业务范围外溢和开发多产品体系,并在扩张过程中进入更多的细分领域(或是通过业务拓展,以日本和欧洲企业为主;或是通过市场并购,以美国企业为主),最终形成以设备为载体的一体化专业服务供应商。为此,在支持中国集成电路设备领域过程中,需要科学把握行业成长规律,采用更加科学、精准的方式来支持国产设备企业发展。一是对于目前尚处于起步阶段的重点设备或可能发展出新技术路线的设备,支持重点环节突破和在新技术线路上企业的突破创新。延续国家对重点项目的支持(例如光刻机、镀膜设备等),可采取指定机构、揭榜挂帅等创新方式鼓励各类研发和经营主体参与;鼓励各类创新主体立足自身特长和优势定位细分市场,形成在技术、专利、产品等方面的独特优势。二是发挥行业“链主”企业的引领和融通作用,支持龙头企业引领和协调设备领域更有效布局和更高效协同,对产业链供应链的短板环节重点投资。鉴于当前中国集成电路行业龙头企业影响力有限的现实,可把握当前中央企业打造现代产业链链长的契机,由中央企业牵头,利用用户优势、资本优势、人才优势、体制机制优势等,推动各个细分领域设备企业合作和协同发展。也可发挥中芯国际等晶圆制造企业对上下游企业的牵引作用,推动设备制造企业、材料厂、晶圆厂、封装厂等的协同发展。此外,要重视对华为、中兴、比亚迪、中车等集终端用户和芯片设计工序于一体的应用端龙头企业支持,支持其与相关设备企业的合作发展。三是在全球集成电路产业快速增长的基础上,预期未来集成电路产业将进入周期性过剩阶段,要充分把握窗口期,鼓励国内集成电路产业的横向和纵向整合,鼓励国内资本的海外并购,鼓励非尖端技术和企业被海外并购,提升国内资本与海外市场的互动水平。

后发国家实现追赶的重要条件是新情境下带来的机会窗口,这对芯片设备国产化依然重要。一是要注重技术和工艺变革窗口的把握,探索在新技术或者工艺路线上的“换道超车”。以光刻机为例,传统上的深紫外光刻机为尼康和佳能2家日本企业所垄断,后进入者阿斯麦远远无法与之匹敌,然而,在摩尔定律的推动下,传统深紫外光光源是难以实现14纳米及更高制程要求,阿斯麦则从浸入式光刻机开始,到“倾力投入极紫外光源(ALL IN EUV)”技术,不仅实现了技术上的绝对领先,更是整合了上游的设备、零部件、材料等一系列供应商,并与晶圆厂形成紧密合作,形成了在EUV光刻机的垄断地位。目前集成电路产业已从摩尔定律阶段进入超越摩尔定律阶段,传统技术路线面临难以突破的“边缘”,这其中会形成新的机会窗口期,例如量子芯片、光子芯片等快速发展,需要关注未来芯片发展的多种技术路线,有效协同资源支持在特定技术路线上有积极性的企业、企业联盟等予以突破。二是积极把握商业机会窗口,实现在新建产能上的进入。2020年以来,尽管经济总体低迷,但芯片产业保持快速增长态势,尤其是中国大量新建产能以满足现有需求和数字经济发展带来的新需求,这为中国国产设备进入新客户创造了极佳的商业窗口。以存储器市场为例,中国近年来新建了大量晶圆厂,这为国产光刻机、刻蚀机、离子注入、清洗等设备发展创造了良好的投资预期。

集成电路产业的高度全球化决定了产业发展必须重视国际合作,即便是在当前面临美国“小院高墙”和“全场打击”的严峻环境下亦是如此。一是在考虑创新技术轨道的同时,要始终保持与主流技术线路的良好互动,通过与知识产权机构、国际标准化组织、行业龙头企业、非政府组织合作等多种形式的沟通和互动,保证中国与美日欧在集成电路设备领域的协同发展,建议进一步提高“半导体跨境产业服务工作委员会”的工作范围,推动其建设为中国半导体产业全球合作事务的咨询和协调机构。二是加强与韩国等具有共同需求和期望的国家和地区合作。韩国与中国在集成电路产业的短板方面具有高度的相似性,设备和材料都受制于美日控制,尤其是受日韩关系影响更为突出。中国可加强与韩国在设备和材料方面的合作,利用中国工业体系完整、细分领域可替代、企业数量众多的优势,结合韩国在集成电路制造和庞大市场需求的优势,中韩合作培育设备和材料制造企业,提高两国集成电路的供应链安全。三是打造全球技术合作平台,借鉴比利时微电子研究中心(IMEC),成立东方微电子研究中心(OMEC),打造面向全球的知识共享、项目合作的集成电路及相关领域的开放平台。总部可选择设立在上海或者苏州,发挥其全球区位、科研院所、集成电路产业等方面优势,打造一个跨国界、跨学科、跨组织,以学术研究为支撑、项目研究为具体内容、服务产业和企业为基本内容的全球知识共享和创造平台,真正推进中国集成电路研究开发、产业化融入全球创新链产业链,以开放集聚资源和赢得信任,提升中国设备和材料在全球集成电路产业的参与度。