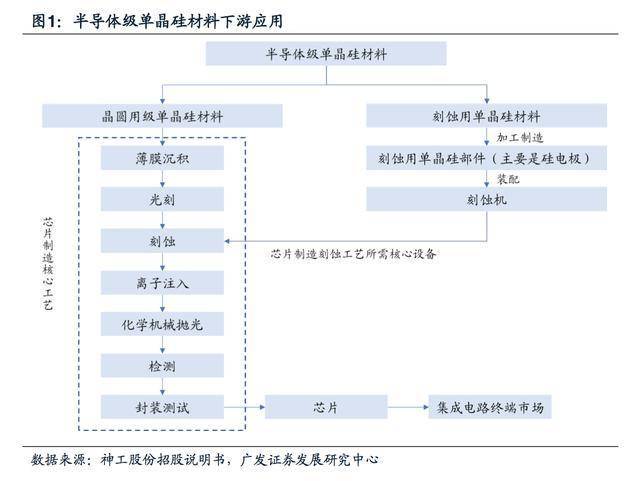

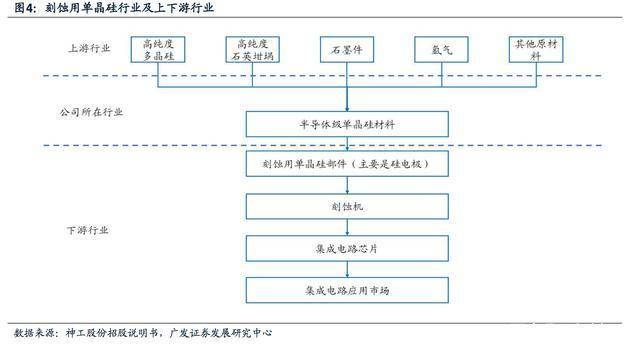

半导体级单晶硅材料是集成电路产业链中重要的基础材料,按照其应用领域划分,主要可分为芯片用单晶硅材料和刻蚀用单晶硅材料。芯片制造工艺繁多复杂,其中薄膜沉积、光刻、刻蚀是芯片制造三个主要工艺环节,刻蚀用单晶硅材料主要使用在于加工制作而成刻蚀用单晶硅部件,刻蚀用单晶硅部件是晶圆制造刻蚀环节所需的核心耗材。

2016年度至2018年度,全球半导体行业处于行业周期上行阶段,行业景气度较高,带动半导体材料特别是硅材料市场需求量开始上涨。2019年以来,终端市场需求有所放缓,导致半导体材料行业市场规模增速放缓或有所缩减,但长久来看,全球半导体行业仍处于螺旋式上升的发展趋势。

从全球竞争格局来看,全球半导体材料产业依然由日本、美国、韩国、中国台湾、德国等国家和地区占据绝对主导地位。随着国内经济的持续不断的发展以及国家对半导体行业的全力支持,我国集成电路产业加快速度进行发展,虽然国产半导体材料企业和全球行业优势企业相比仍然存有差距,但整体产业规模和技术水平都得到非常明显提升。

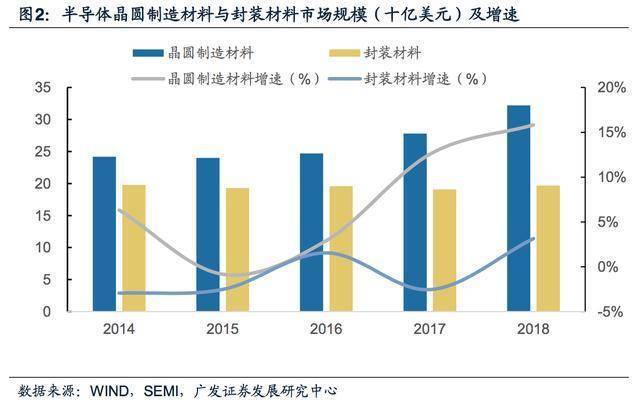

半导体材料行业作为半导体产业的直接上游,是半导体行业技术进步的基石。半导体材料主要使用在于晶圆制造与封装,根据SEMI统计,2018年全球半导体材料销售额达519亿美元,其中半导体制造材料市场规模322亿美元,封装材料市场规模197亿美元。

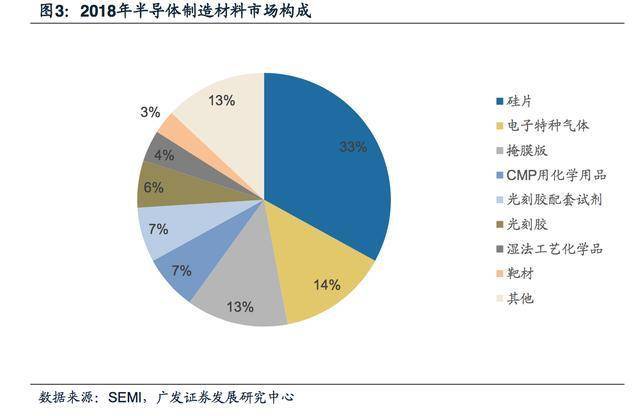

半导体硅材料产业规模占半导体制造材料规模的30%以上,是半导体制造中最重要的原材料。硅材料具备单方向导电特性、热敏特性、光电特性及掺杂特性等优良性能,可以生长为大尺寸高纯度单晶体,且价格适中,故而成为全世界应用广泛的重要集成电路基础材料。

半导体硅材料主要为单晶硅材料,按照应用场景划分,半导体硅材料可大致分为芯片用单晶硅材料和刻蚀用单晶硅材料。

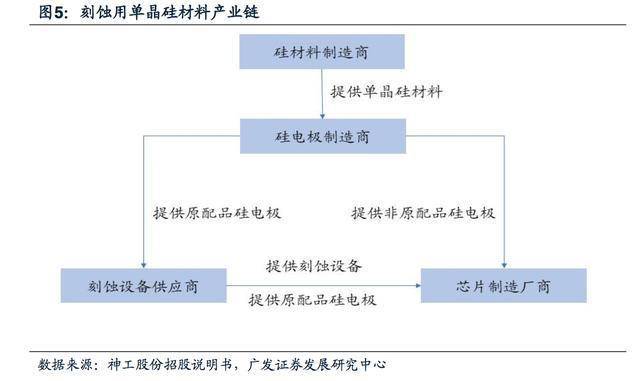

其中芯片用单晶硅材料是制造半导体器件的基础原材料,芯片用单晶硅材料经过一系列晶圆制造工艺形成极微小的电路结构,再经切割、封装、测试等环节成为芯片,并大范围的应用于集成电路下游市场。刻蚀用单晶硅材料加工制作而成刻蚀用单晶硅部件,后者是晶圆制造刻蚀环节需的核心耗材,目前公司基本的产品为刻蚀用单晶硅材料。

半导体级单晶硅材料行业技术壁垒较高,具有较高的垄断性和市场集中度。从全世界来看,日本是全球最大的半导体级单晶硅材料生产国,其半导体级单晶硅材料行业保持一马当先的优势,此外韩国、美国及中国台湾也占据特殊的比例的市场占有率。随着半导体集成电路产业在全世界大规模转移,中国半导体级单晶硅材料行业亦发展迅速。

刻蚀用单晶硅材料大多数都用在加工制作而成刻蚀设备上的硅电极,由于硅电极在硅片氧化膜刻蚀等加工工艺过程会被逐渐腐蚀并变薄,当硅电极厚度减少到某些特定的程度后,需替换新的硅电极,因此硅电极是晶圆制造刻蚀工艺的核心耗材。

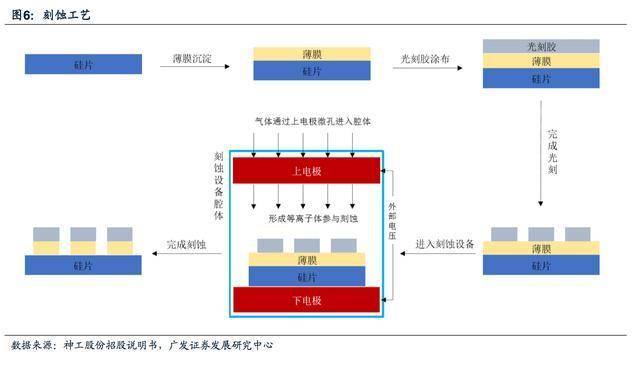

目前芯片制造工艺广泛采用干法刻蚀技术。刻蚀用单晶硅材料经下游客户加工制作而成刻蚀用单晶硅部件,最终应用于集成电路刻蚀工艺。刻蚀是移除晶圆表面材料,使其达到集成电路设计的基本要求的一种工艺过程。目前芯片制造工艺中普遍的使用干法刻蚀工艺。干法刻蚀利用显影后的光刻胶图形作为掩模,在衬底上腐蚀掉一定深度的薄膜物质,随后得到与光刻胶图形相同的集成电路图形。

硅单晶抛光片未来市场规模增速稳定。硅抛光片是集成电路晶圆生产基础材料,相对于其他硅材料产业,硅抛光片生产要更高的技术、涉笔、智力资源的集成度,产业更依赖高精度技术设备和前沿研发技术能力。单晶硅抛光片生产工艺流程主要有以下几个过程:单晶生长→切断→外径滚磨→平边或V型槽处理→切片倒角→研磨腐蚀→抛光→清洗→包装。

单晶硅棒是制造芯片的原材料,8英寸单晶硅抛光片是制作16MB~64MB存储器的主要材料。国内抛光片市场发展空间广阔,根据国家统计局数据,预计未来几年行业上涨的速度还将保持7%以上的上涨的速度,到2022年我国硅抛光片行业市场规模将达到133.44亿元。