回顾2020年,新型冠状病毒肺炎疫情的蔓延持续冲击着全球半导体产业链。与此同时,国际贸易形式的变化对国内半导体产业的发展与突破带来严峻挑战。在此背景之下,以碳化硅、氮化镓为核心的第三代半导体材料,伴随着功率器件产业的景气度上升,逐步成为市场关注的热点。

这其中,第三代半导体相较前两代尚处于发展初期,国内外龙头厂商差距较小。那么,第三代半导体材料究竟能否成为国内半导体产业实现全面自主化的突破口?行业内存在哪些难题与瓶颈?所谓的“弯道超车”是拼命还是“取巧”?

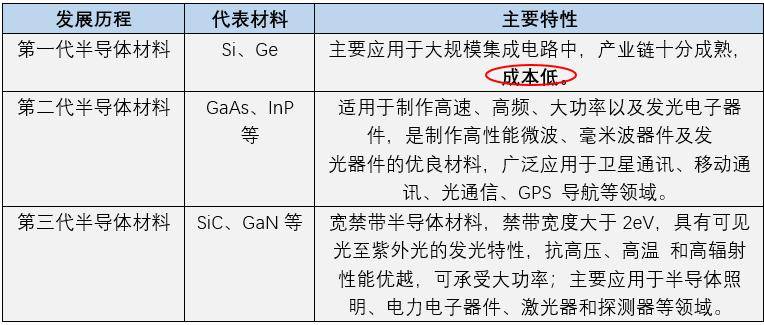

要回答以上问题,首先要对第三代半导体产业链有一个大致的了解。第三代半导体材料最重要的包含碳化硅、氮化镓、金刚石等,又被称为宽禁带半导体材料。与第一代、第二代半导体材料相比,第三代半导体材料具备高热导率、高击穿场强、高饱和电子漂移速率和高键合能等优点,能够完全满足现代电子技术对高温、高功率、高压、高频以及高辐射等条件的要求。当前,第三代半导体材料主要使用在于功率半导体领域,应用场景涵盖新能源汽车、高速轨道交通、新一代移动通信、智能电网、航空、航天等。从应用角度来看,第三代半导体材料与国内的新基建、消费电子市场密切相关。

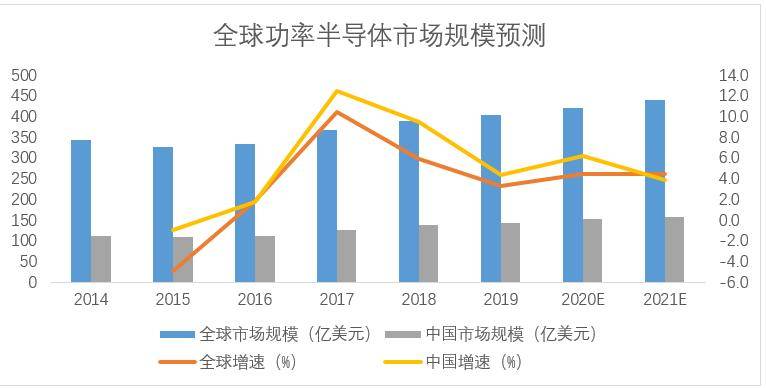

中国是全球最大的功率半导体消费市场,根据IHS Markit预测,2018年全球功率器件市场规模约为391亿美元,预计至2021年市场规模将增长至441亿美元,年化增速为4.1%。国内市场方面,2018年需求规模为138亿美元,增速为9.5%,占全球需求比例为35%。预计2021年国内市场需求规模将达到159亿美元,年化增速达4.8%。

从上图能够准确的看出,全球功率半导体市场的规模增长在近年来趋于平稳,国内的平均增速略高于国际市场。事实上,功率半导体在工业控制和消费电子两大主要应用领域的产业链已相对完善,技术相对成熟,因此增长的弹性较低。但随着近年来国内新基建概念的兴起,功率半导体的应用领域开始慢慢地向5G、新能源、轨道交通、智能电网、变频家电的增量市场拓展,从而获得全新的长期增长动力。

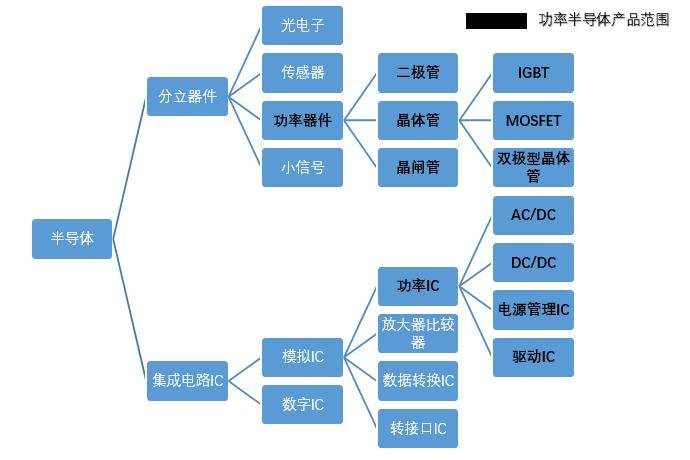

从主要产品结构中能够准确的看出,IGBT、MOSFET等近期热门词汇均是功率半导体领域的相关这类的产品,根据IHS Markit的预测,MOSFET和IGBT是未来5年增长最强劲的半导体功率器件。此外,第三代半导体材料的应用还包括5G新基站建设、智能手机、以及新能源汽车三大热门领域。根据世纪证券研报多个方面数据显示,5G宏基站使用的PA功率放大器数量在 2019年达到1843.2万个,2020年有望达到7372.8万个,同比增长有望达到4倍。预计2020年,基于GaN工艺的基站PA占比将由去年的50%提升至58%;智能手机领域,预计 2020年全球GaN充电器市场规模为24.41亿元,2022年有望达到87.74亿元。

综上所述,在新基建的带动下,新能源汽车、消费电子、智能电网、轨道交通、LED、5G等新兴市场增量通过功率器件传导至上游的第三代半导体材料行业,从而为行业的发展打开了新的“窗口”,市场需求的客观存在为国内第三代半导体材料行业的“弯道超车”提供了理论基础。

而在理论基础之上,国内相关产业链上的企业则是实现“弯道超车”的主体与关键。从全球市场格局来看,据IHS Markit统计,在功率半导体领域,2018年全球功率半导体市占率最高的企业依次为德州仪器、英飞凌、安森美及意法半导体;其中英飞凌、德州仪器及安森美亦是在中国区域内功率半导体市占率最高的企业。

Omida统计显示,2019年全球功率半导体市场规模约为468亿美元。其中,中国占全球市场约36%的份额。在国产化方面,2017年,功率半导体主要器件国产化率低于50%,基本的产品IGBT模组、MOSFET、晶闸管、整流器的国产化率仅有30%。

上游材料领域,根据Yole统计数据,以导电型产品为例,2018年美国占有全球碳化硅晶片产量的70%以上,仅CREE 公司就占据一半以上市场占有率,剩余份额大部分被日本和欧洲的其他碳化硅企业占据。国内碳化硅晶片厂商所占市场占有率不足3%。从以上数据中能够准确的看出,与国内半导体产业的其他细致划分领域相一致的,自主化替代仍旧是第三代半导体材料及其应用领域的第一个任务之一。

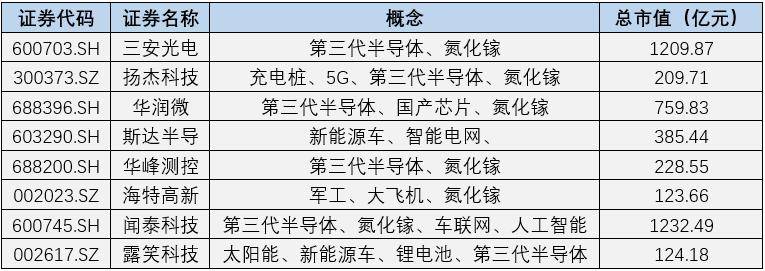

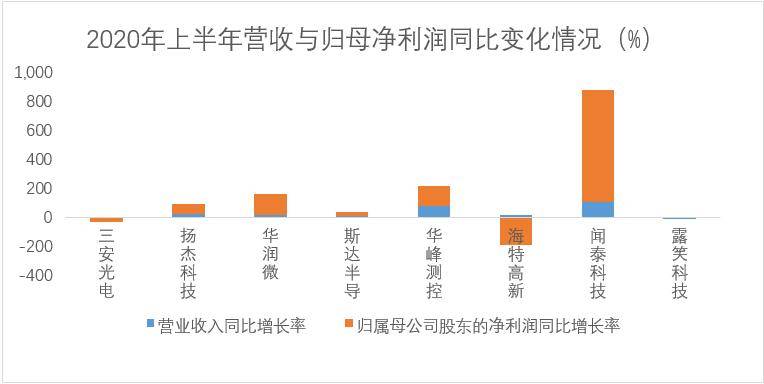

今年年初,斯达半导、华峰测控、华润微等第三代半导体材料及相关功率半导体领域重要厂商陆续登陆A股市场,随市场关注度的迅速提升,叠加资金与资本的入场,第三代半导体材料产业的自主化替代进程提速。当前,A股第三代半导体概念相关个股共计45个,其中在2020年上市的有9家。部分主要厂商的业务与市值情况如下所示:

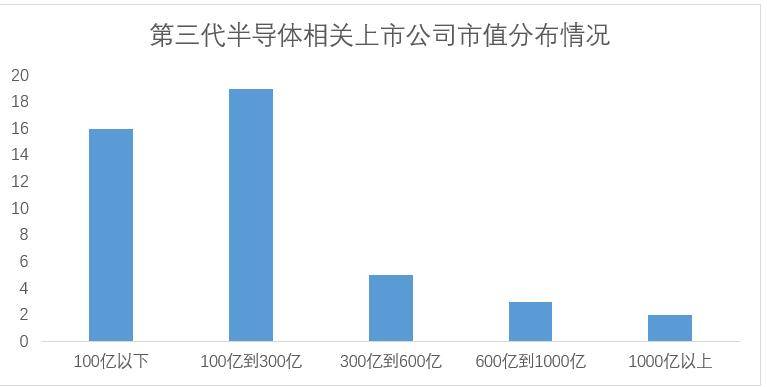

从资本市场表现来看,年内第三代半导体指数涨幅为6.91%,略低于大盘。而成分个股方面,年内涨幅最高的斯达半导达到1794.09%,年初至今涨幅超过100%的个股共计16家。从市值分布情况去看,如下图所示:

整体上看,A股第三代半导体概念板块的总体市值体量不大,大量上市公司集中在300亿市值以下,并且个股的年内涨幅呈现出较为显著的两极分化趋势。

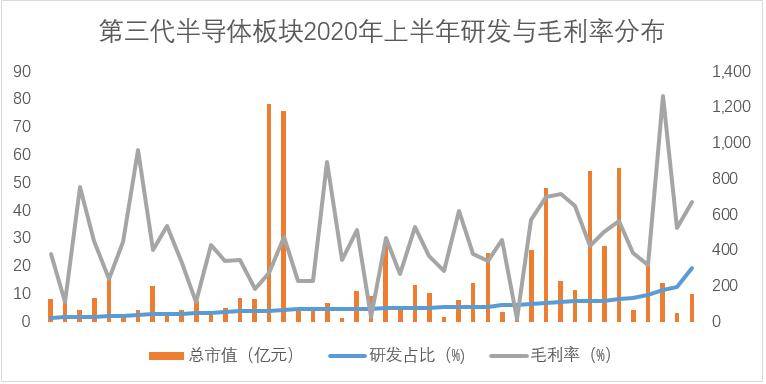

从第三代半导体行业重点上市公司2020年上半年的经营数据分析来看,大多数企业的营收与利润均实现增长,且利润增速普遍高于营收增速。在研发方面,根据2020年半年报数据,第三代半导体板块的平均研发占比为5.25%,其中总市值在200亿元以上的企业平均研发投入占比为6.05%。

如上图所示,第三代半导体企业2020年上半年的毛利率水平与研发投入占比并无明显的正比关系。但从整体上来看,市值排名靠前的头部企业大多数拥有更高研发投入占比及毛利率。第三代半导体是技术高度密集的产业,因此对公司的研发投入和研发周期都有较高的要求,以碳化硅为例,虽然经历了数十年的研究,但目前碳化硅生长技术仍然只有美、德、日的少数几家厂商掌握,且距离大规模产业化还有一定差距。

目前全球第三代半导体材料产业所面临的难题对于国内企业来说既是挑战,也同样是机遇。相较前两代半导体材料,第三代仍处于发展初期,因此国内外龙头厂商基本处在同一个起跑线上。此外,国内庞大的需求市场叠加“十四五规划”、新基建对于新材料领域的发展诉求,为国内相关厂商提供了不错的发展土壤。最后,随着资本助推的不断发力,国内第三代半导体企业的突破与升级便拥有了实际操作性。

那么,有了理论基础和实际操作性,第三代半导体材料能否成为国内半导体产业链实现“弯道超车”的重要契机呢?回答这一问题之前首先要明确两个前提:1)功率半导体≠所有半导体,第三代半导体材料并非所有场景下的最优解;2)从技术突破到实现民用还有非常长一段距离,这其中的成本问题至关重要。

将以上两个前提结合起来看,首先在应用环节上,碳化硅可以制造高耐压、大功率电子器件,例如MOSFET、IGBT等,多数应用于智能电网和新能源汽车行业。氮化镓具有高临界磁场、高电子饱和速度等特点,适用于5G通信、微波射频等应用领域。因此,第三代半导体材料的主要应用场景为功率器件和射频器件,与整个半导体产业链的市场规模相比仍然比较有限。而主流的存储、电路等手机芯片还是以硅为主,这也是目前市场顶级规模的领域。

事实上,在新能源、新材料领域,成本往往起到决定性作用。新旧替换并非不计成本,如果第三代半导体材料的成本无法下降到一个合理区间,在应用领域就无法被大多数厂商所接受。尽管第三代半导体材料在功率器件等方面优势显著,并且在光电子和高频微波器件等方面具有发展的潜在能力,但在部分逻辑器件上相对于第一代半导体材料硅并无任何性价比优势。根据华安证券研报多个方面数据显示,目前碳化硅行业发展的瓶颈主要在于碳化硅衬底成本高达到硅 的4-5倍,预计未来3-4年价格会逐渐降为硅的2倍。

因此,国内的第三代半导体材料行业,在新基建、消费电子的带动下有着非常大的市场潜力,同时国产化替代也蕴含着庞大的发展空间,行业的长期增长逻辑客观存在。而在技术突破上,“拼命”自不必说,国内半导体产业的自主化进程并无“巧”可取,若能实现“弯道超车”也仅只是开始,在打破技术壁垒的基础上,真正的完成“平价”,突破成本瓶颈,才是第三代半导体行业乃至整个半导体产业良性增长的保障。