根据鹏鼎控股发布的《鹏鼎控股(深圳)股份有限公司投资者关系活动记录表》内容显示,在2019年9月5日的投资者关系活动上,在回答投资者关于与华为合作的进展情况问题时,鹏鼎控股表示2018年下半年公司开启与华为的全面战略合作,进展情况较好,上半年华为对大中华区的营收有一定的贡献。而在上个月的类似会议中,鹏鼎控股表示与华为合作主要为通讯电子科技类产品领域。

当投资者问及与苹果公司和华为对公司的供货要求有何区别时,鹏鼎控股回答为不同的客户对产品的设计不同,供货要求肯定就会有一定区别。

从2017年开始,鹏鼎控股受益于全球智能手机出货量增长红利,超过其它同行成为全世界第一大PCB生产企业。其主要生产的产品为PCB,含三大类产品:通讯用板、消费电子用板、汽车电子和工业控制板。

通讯用板最重要的包含应用于手机、路由器和交换机等通讯产品上的各类印制电路板,包括主板、配板、扬声器模组板、天线模组板、相机模组板、LCM 模组板和指纹辨识模组板等,如柔性电路印制板、刚性印制电路板、高密度连接板、SLP 等多类产品,服务的客户包括苹公司、GOOGLE、SONY、华为、OPPO、VIVO 等国内外领先品牌客户。

消费电子用板主要使用在于平板电脑、可穿戴设备、游戏机和智能家居设备等与现代消费者生活、娱乐息息相关的下游产品。在设立的早期即已涉入消费电子用板领域,所生产产品有光学量测板、振动器模组板和扁平电缆板等产品,满足具体产品对PCB 高性能要求。主要下游客户包括苹果公司、GOOGLE、FACEBOOK、AMAZON、微软和华为等国内外领先品牌客户。

在汽车电子领域,公司的产品已具体应用在日行灯系统、汽车导航系统、车载影音娱乐系统及汽车充电设备系统等汽车电子科技类产品上,鹏鼎控股表示现阶段是通过模组厂进入汽车电子领域,鹏鼎控股十分重视未来汽车电子发展,除通过认证合格供应商,也会积极寻求外延式发展的机会;而在工业控制领域的产品主要有工业电脑用板等,服务的客户主要为工业主板设计类企业,其具体应用于台式机、笔记本电脑、伺服器等下游计算机类产品。计算机显示终端包括苹果公司、戴尔、惠普和华硕等多家全球知名计算机厂商。

根据鹏鼎控股2018年年度报告,FPC收入约占公司营收80%,HDI+RPCB收入约占公司营收15%左右,SLP收入约占公司营收5%左右。鹏鼎控股目前正在进行宏启胜精密电子(秦皇岛)有限公司高阶 HDI 印制电路板扩产募投项目。

鹏鼎控股在业内的优势主要体现为可以为下游客户提供短时间之内快速设计、开发制样到快速爬坡(Ramp-up)、大量生产的服务能力的全套小样板到大货板量产能力,协助客户缩短产品上市时间并赢得市场先机,即协助客户建立“Time to Market + Time to Volume + Time to Money /Market share”的成功营运模式,在某些特定的程度上增加了下游品牌客户的粘性。

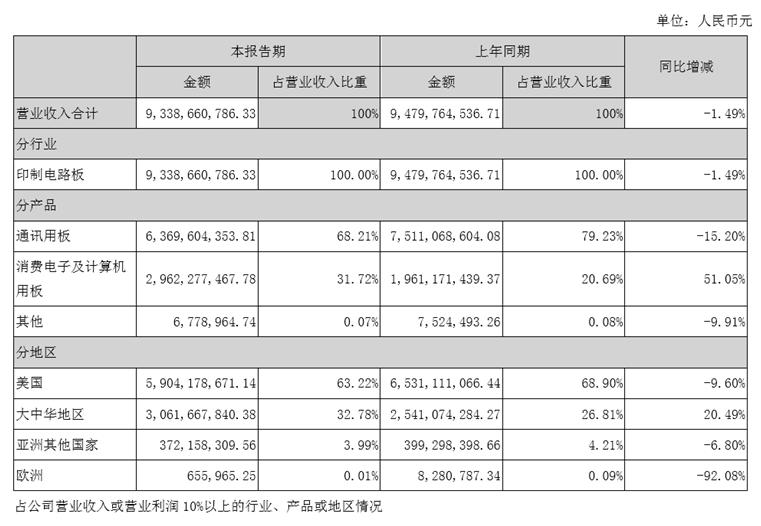

从今年上半年的鹏鼎控股的业绩来看,大中华地区的消费类电子及计算机用板业务,是鹏鼎控股的业绩增长的主要动力,其大中华地区的收入比上年同期增长了20.49%,而以苹果手机为代表的美国地区的收入比上年同期下降了9.60%。鹏鼎控股对于业绩变动的原因认为是受 2019 年上半年全地球手机出货量下滑影响,报告期内通讯用板类产品实现营业收入63.70 亿元,较上年同期下降15.20%;为降低通讯类产品销量下滑的影响,积极调整产品结构,拓展消费电子及计算机用板业务,报告期内,公司消费电子及计算机用板类产品实现营业收入29.62亿元,较上年同期增长 51.05%。

而今年上半年大中华地区消费类电子增长较快的,就有华为的平板电脑、笔记本电脑与服务器业务,其他的还有就是华为的智能手表与手环业务。

鹏鼎控股在回答投资者关于淮安厂区上半年亏损原因时也表示,因上半年为传统淡季,同时受本年下游通讯电子科技类产品市场需求减少影响,导致子公司庆鼎精密产能利用率较低,因此该公司上半年亏损0.91亿元(2018年同期亏损0.47亿元), 随着下半年公司生产旺季的到来,其产能利用率将有效提升。

另外,鹏鼎控股对于海外建厂事宜则认为未来随着国际形势及市场形势的变化,鹏鼎控股也将积极探讨和考察在海外设厂的可能性。但鹏鼎控股生产的工艺对当地基础设施和产业配套的要求都很高,中国的基础设施及产业配套完善,目前来看是最适合鹏鼎控股发展的地方。而鹏鼎控股评估贸易战税收增加对鹏鼎控股会有一定的影响,但是鹏鼎控股更关注的是如果贸易战愈演愈烈势必会使全球的经济受一定的影响,进而影响到市场需求。

对于用工成本方面,鹏鼎控股认为随着自动化提升,员工数将会稳步减少,员工结构也会有相应的变化,工程技术人员的数量将上升。

通过鹏鼎控股的中期报告不难发现,鹏鼎控股并没有把用工成本作为其主要发展风险,反而对上游供应链的配套更为关注。鹏鼎控股认为PCB 产品以电子零件、铜箔基板、钢片、背胶、覆盖膜、金盐、半固化片、油墨、铜球和铜粉等为主要原材料,原材料价格的波动将直接影响鹏鼎控股产品的毛利率水平。同时,鹏鼎控股应该要依据客户要求采购麦克风、IC、LED 和连接器等电子零件与PCB 进行组装后再销售予客户,电子零件的采购价格受其上游原材料价格及下游市场需求、产品工艺复杂程度的影响较大。

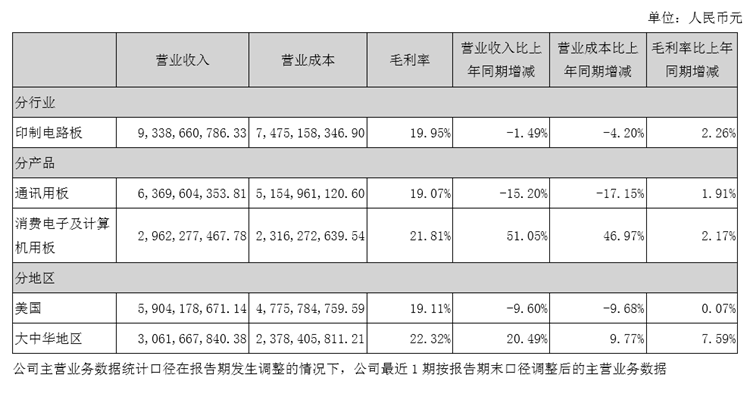

鹏鼎控股的中期报告内容显示,报告期内,公司通讯用板类产品实现营业收入 63.70 亿元,较上年同期下降 15.20%;为降低通讯类产品销量下滑对公司收入的影响,公司积极调整产品结构,拓展消费电子及计算机用板业务,报告期内,公司消费电子及计算机用板类产品实现营业收入 29.62 亿元,较上年同期增长 51.05%。同时公司积极开拓国内市场,报告期内,公司大中华地区实现营业收入 30.62 亿元,较上年同期增长 20.49%。公司通过优化产品结构,提升自动化水平,逐步的提升生产效率,降低生产所带来的成本,实现了利润水准的提高,报告期内,公司毛利率水平为 19.95%,较上年同期增长 2.26 个百分点,毛利水平的提升,大幅度的提升了公司的盈利能力,2019 年上半年公司实现净利润 6.09 亿元,同比增长 41.60%。

而鹏鼎控股最新的业绩报告为2019年 8月份,合并营业收入为人民币277,022 万元,较去年同期的合并营业收入增加 3.72%,结束了七月份营收微降5%的趋势。

PCB行业属于完全竞争行业,此前鹏鼎控股曾表示,其现有和潜在的竞争对手主要为一些成立时间比较久的大型国际厂商,包括日本旗胜、TTM、华通电脑、健鼎科技、AT&S、台郡科技以及中国大陆的东山精密、沪电股份和弘信电子等厂商。

目前苹果的新机生产已进入旺季,虽然苹果新机的订单较往年有所减少,但据李星了解鹏鼎控股三季度订单已经较满,四季度也有望能够继续好行情,如果华为手机业务后续的禁运状况改善的线G新机的订单也将给鹏鼎带来新的收益。

公开资料显示,5G前期由于对PCB的材料与量产工艺技术要求较严格,因此PCB的订单单价都偏高,而且由于前期的终端产品设计还需要优化,PCB的用量也会增加,直到后续优化后,看有没有很好的方法减少PCB的用量。但从以往3G往4G升级的历程来看,PCB的用量增加后,要优化拿掉是比较困难,并且随网络带宽与速度的支持,让终端可以搭载更多传感器后,PCB的数量反而有逐步增长的趋势。

另外,鹏鼎控股还有一个优势是,在背靠鸿海集团的便利下,随着海外的几大竞争对手的旧产线产能快要达到使用年数的限制退出,鹏鼎控股在中国内地新建的自动化产能不但对把竞争对手的订单给低价抢过来,还能依靠自动化程度更高,生产所带来的成本更低的优势,增强自己的盈利能力。

在与中国内地公司竞争方面,鹏鼎控股除了背靠鸿海的大客户关系与大量的关联交易外,其先进的产线,国际技术的经验与品质,以及庞大的产能,同样会是中国内地PCB企业最为关注的地方。当鹏鼎控股由苹果盯上华为的时候,国内的PCB厂商东山精密、沪电股份和弘信电子压力有多大可想而知了。