随着AI、无人驾驶、人形机器人等行业的加快速度进行发展,传感器作为机器智能的第一步是十分重要的。未来对传感器的需求更是呈几何量级长,市场潜力巨大。

但是,传感器种类非常之多,太过分散,而且咱们国内90%以上都是外购国外先进传感器芯片,封装、测试后贴牌售卖,同质化竞争严重,核心技术高度缺乏。

那么,繁杂的传感器赛道里有没有个源头,类似卖铲子的呢?其实,还真有,就应该量产诸多类型传感器的MEMS。

MEMS即微机电系统,它是集微型传感器、执行器、机械结构、电源能源、信号处理、控制电路、高性能电子集成器件、接口、通信等于一体的微米或纳米级器件或系统。

可以简单理解为,MEMS是以半导体制造技术为基础发展起来的一种先进的制造技术平台。

MEMS传感器制造关键是工艺,这个工艺只有少数的积累是很难被突破的,基本都是定制,护城河很深,强者恒强。在这个细分赛道里,A股里有一个绝对的龙头——赛微电子。

赛微电子前身是耐威科技,最早是从事导航、航空电子业务。公司在2015年5月上市,2016年通过全资收购瑞通芯源获得全球领先的MEMS纯代工领域龙头瑞典公司Silex控股权。

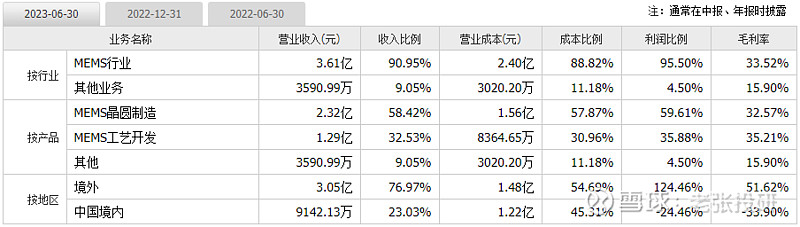

赛微电子一边加码进军MEMS本土制造的决心,一边剥离非半导体业务。赛微电子如今的主业是MEMS业务,2023上半年赛微电子的MEMS晶圆制造业务收入2.32亿元,占总营收58%;MEMS工艺开发收入1.29亿元,占总营收33%。

目前,赛微电子慢慢的变成了全球最大的纯MEMS晶圆代工厂,而且连续4年保持全球MEMS纯晶圆代工位居第一,其瑞典子公司Silex可参与全球范围内的硅光芯片代工。

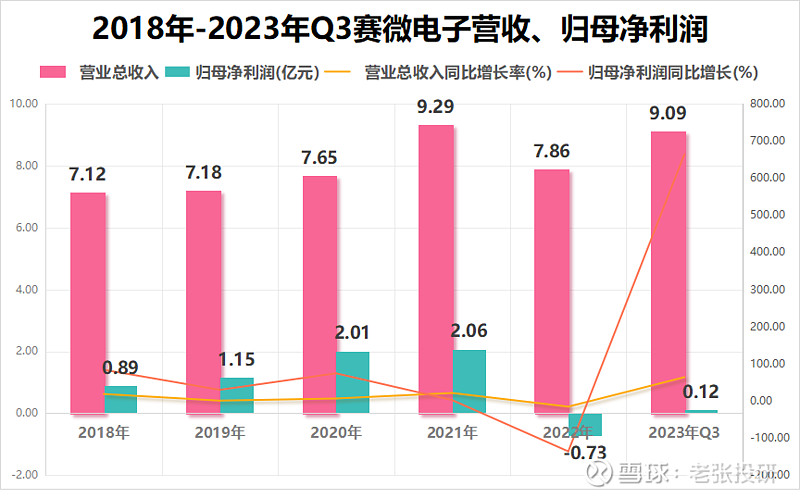

2022年赛微电子出现了全面亏损,这也是上市后首亏,亏损0.73亿元。这除了全球半导体市场需求下滑、瑞典克朗贬值等客观原因外,德国 Fab5 收购失败、北京Fab3亏损加大、传统导航业务计提减值等因素共同导致了亏损加大。

不过,从最新的业绩来看,赛微电子已经摆脱了亏损的局面,从低迷区走了出来。2023年前三季度,赛微电子实现营业收入9.09亿元,同比增长63.81%;归母净利润0.12亿元,同比增长662.76%。

谈到公司的成长点,就离不开公司的业务。赛微电子的业务很简单,主要是两块,MEMS业务和GaN材料业务。

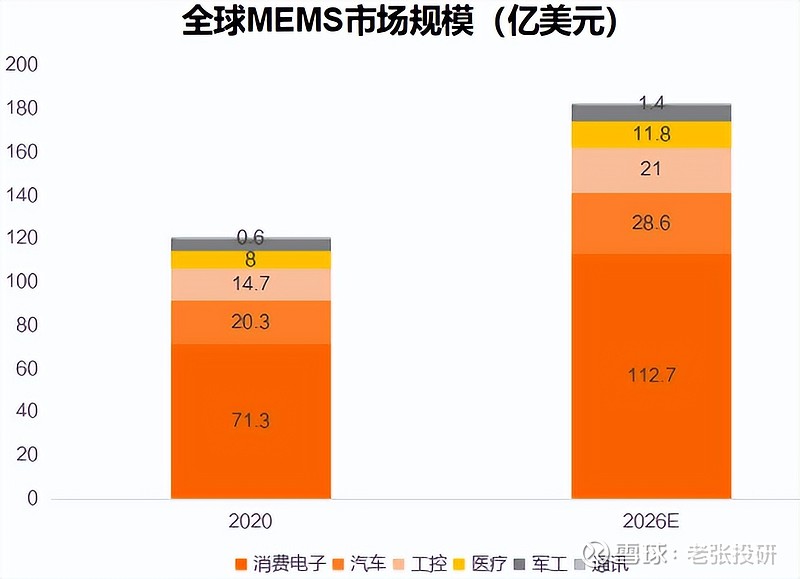

MEMS传感器正在逐渐取代传统机械传感器,行业发展势头强劲。根据Yole数据,2020年全球MEMS市场规模为121亿美元,2026年预计会增长至182亿美元,年复合增长率约为7.2%。

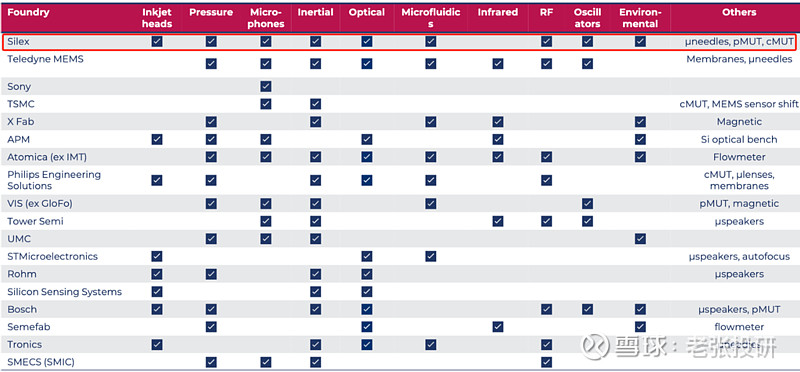

赛微电子的MEMS产品紧扣MEMS市场顶级规模的几个主力赛道(射频滤波器、压力传感器、组合惯性、硅麦),未来成长天花板高。而且,赛微电子的子公司瑞典Silex拥有业内最完善的MEMS产品线。

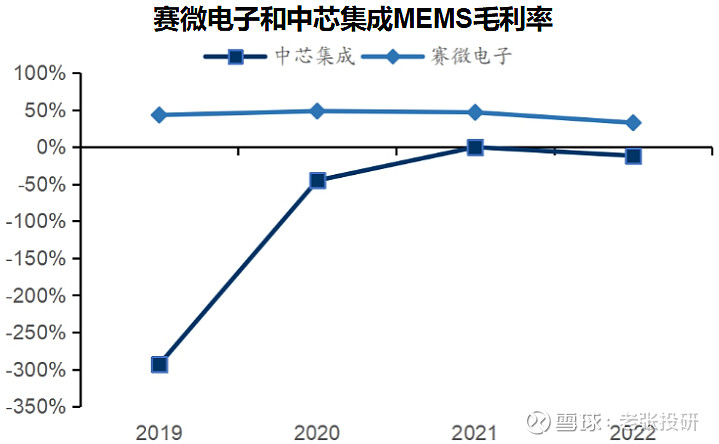

与中芯集成MEMS业务相比,赛微电子在营收、ASP、毛利率方面均高于中芯集成。重点看看毛利率,赛微电子的毛利率高于中芯集成,中芯集成MEMS在2019-2022毛利率均为负,赛微电子2022年毛利率为32.64%。

最近,赛微电子又有一款高科技硬核产品MEMS-IMU量产了,今年的赛微电子像是开挂了,持续高科技产品量产,一个比一个重磅。

2023年12月29日,赛微电子启动首批MEMS-IMU 8英寸晶圆的小批量试生产。这次MEMS-IMU量产不可小视,IMU在VR/AR/MR、人形机器人、无人驾驶、脑机接等领域应用广泛。

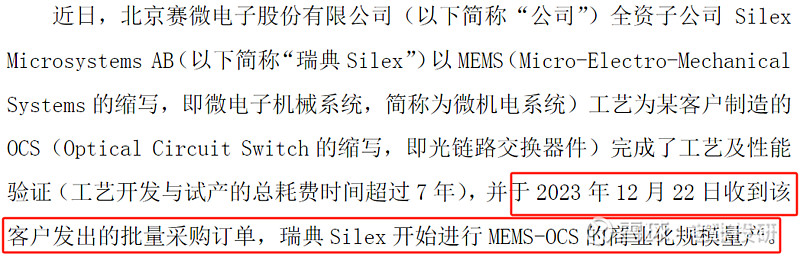

仅在前几天12月24日,赛微电子就发布了重要的公告取得了重大突破,公司的MEMS-OCS已实现量产。

要知道,MEMS-OCS是一种基于MEMS技术的光通信传感器,具有高灵敏度、低功耗、微型化等优点,被大范围的应用于通信、医疗、航空航天等领域。这一消息不仅标志着赛微电子在MEMS传感器领域的技术实力再次得到验证,同时也预示着微电子传感器将迎来一个新的发展阶段。

据相关媒体透露,赛微电子的MEMS-OCS背后客户或为谷歌,12月初,谷歌刚刚发布首个AI大模型就是基于MEMS-OCS的全新网络架构。

依靠自身过硬的产品实力,赛微电子可不止拿下了谷歌,还有光刻机巨头以及最近热火的华为。

光刻机是芯片制造核心设备,赛微电子是全球领先的高端光刻机厂商核心部件供应商。根据披露,该光刻机客户为目前全球绝大多数半导体厂商提供光刻机设备。未来随着晶圆厂扩产,对光刻机需求会促进提升,赛微电子有望持续完成该有突出贡献的公司微镜技术开发迭代任务。

华为是赛微电子5C通信领域客户,在现存业务方面(MEMS、导航等)已有多年合作伙伴关系。而且,赛微电子为华为海思提供硅光子芯片的代工服务,包括工艺开发和晶圆制造。

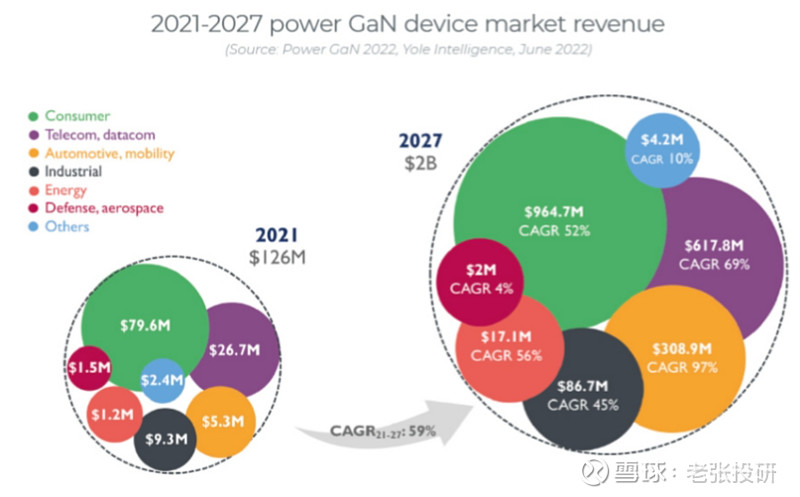

第三代半导体材料GaN由于具备高频、高功率等特性,在功率及微波领域均拥有巨大的需求潜力。依据数据,GaN功率器件的市场规模预计到2027年将达到20亿美元,2021-2027年的年复合增长率为59%。

GaN业务是目前集成电路产业中不多的不存在非常明显代差的领域,且国内市场拥有巨大的需求及进口替代潜力。

赛微电子通过参股聚能创芯布局GaN业务。公司的GaN业务包括GaN外延材料及GaN芯片两部分。

在GaN外延材料方面,赛微电子基于自身掌握的业界领先的8英寸硅基GaN外延与6英寸碳化硅基GaN外延生长技术,与境内外代工厂商加强合作,签订GaN外延晶圆的批量销售合同并陆续交付。

在GaN芯片方面,赛微电子已推出数款GaN功率芯片产品并进入小批量试产,签订GaN芯片的批量销售合同并努力解决产能限制以实现陆续交付。

最后总结一下,MEMS应用场景范围十分广泛,是支撑智能时代发展的重要基石,行业发展的潜在能力巨大。而赛微电子作为MEMS绝对的龙头,有望优先受益,而且公司还在持续拓展GaN业务,值得持续关注。

随着AI、无人驾驶、人形机器人等行业的加快速度进行发展,传感器作为机器智能的第一步是十分重要的。未来对传感器的需求更是呈几何量级长,市场潜力巨大。但是,传感器种类非常之多,太过分散,而且咱们国内90%以上都是外购国外先进传感器芯片,封装、测试后贴牌售卖,同质化竞争严重,核心技术高度缺乏...