此外,26日中芯世界签约拟在天津西青出资75亿美元建造12英寸晶圆厂代工生产线项目,依据国联证券计算,中芯世界国内多地扩产出资算计约263亿美元,依照80%设备出资金额将直接带来210亿美元的设备需求,若2025年前设备悉数出场,2022-2025年平均设备需求将超越50亿美元。

数据显现,上文说到的拓荆科技的中报归母净利润同比添加639.77%,而一季报为-15.02%;经纬恒润的中报归母净利润同比添加266.30%,而一季报为-198.16%,二者中报增速体现均显着改进。

另一方面,从现在已发布中报的科创板公司来看,中报净利润增速同比录得正值的共有195家,占比过半,位居首位的昀冢科技同比添加16696.12%,国芯科技、上纬新材、海光信息、安路科技等增速超1000%,且前排个股增速较一季报大都大幅走高。

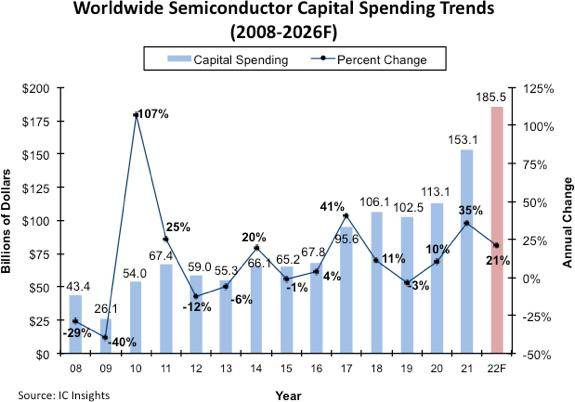

依据半导体商场研究机构IC Insights官网显现,该机构调整了其2022年全球半导体本钱开销猜测,估计本年将添加21%,到达1855亿美元。虽然与本年年初猜测的1904亿美元和24%的添加比较会下降,但修订后的本钱开销猜测仍代表着开销的新高水平,并估计2020-2022年将成为1993-1995年以来第一个两位数本钱开销添加的3年时期。

IC Insights指出,现在,IDM和代工厂许多出资于选用顶级工艺技术构建的逻辑和存储器材的新制作才能;功率半导体、模仿IC和各种MCU等其他根本芯片的微弱需求和继续缺少,也促进供货商进步此类产品的制作才能。

海通证券觉得,半导体设备获益于国内产线建造的继续仍订单丰满、生长动能足够,在阅历了前两年的送样验证、小批量出货后,半导体资料公司将迎来中长期的快速生长阶段。

对此,浙商战略也在周度战略中指出,对生长股而言,驱动行情的中心催化剂,许多时分并非来自微观,而是来自中观财报。早在2019年,半导体就曾引领生长,其三季度迎来主升段行情,四季度则迎来了估值切换行情。

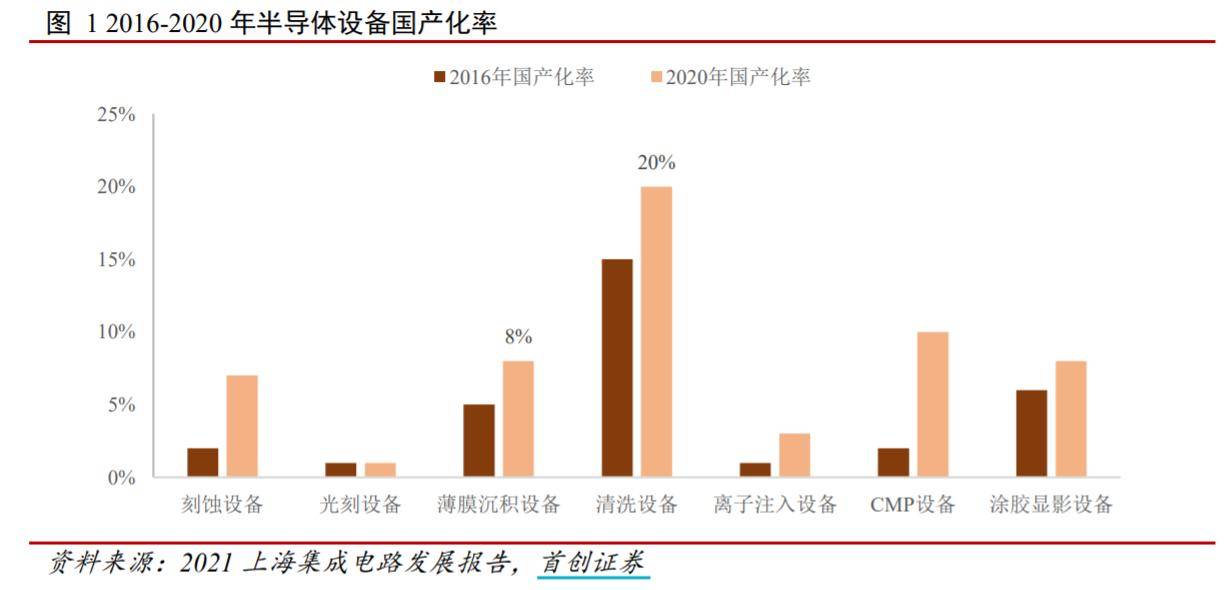

职业细分方面,据2021上海集成电路开展陈述数据显现,光刻机、刻蚀机和薄膜堆积设备是半导体设备中的三大首要设备,现在国产化率较低,以进口为主。前道设备中,国产化率最高的是整理洗刷设备,2020年国产化率达20%。

对此,创始证券指出,考虑到国产半导体设备交期较短,比较国外公司,在服务本乡客户方面更具有分缘地缘优势,跟着我国大陆地区晶圆厂数量的添加和产能的提高,国产半导体设备商场占有率有望进一步添加。

中泰证券也表明,光刻胶作为半导体中心资料,国产化势在必行,在需求旺盛叠加海外龙头减产形成供应缺口的布景下,光刻胶迎来国产化的机会黄金窗口期。