今天A股半导体材料板块彻底爆了,这还是在昨夜美股出现“午夜惊魂”大跌一场之后!

探究A股半导体概念股硬气扛住外盘影响的原因,是昨晚一则把“第三代半导体材料”这个名词推进人们视野的政策面消息。

《证券时报》报道称,据权威的人偷偷表示,我国正计划把大力支持发展第三代半导体产业,写入正在制定中的“十四五”规划,并计划在2021~2025年间,在教育、科研、开发、融资、应用等等每个方面,大力支持发展第三代半导体产业,以期实现独立自主。

“第三代半导体”的概念或许让人感到陌生,但实际上,就在今年,两种典型的第三代半导体材料已经走进日常生活、引起市场热度:

今年2月13日,小米发布氮化镓充电器Type-C 65W,以体积小、高效率作为卖点,发售首日即售罄。小鹏、宁德时代、理想、蔚来……各大品牌的新能源汽车日益常见,而在电动汽车的车载充电系统、主驱系统中,碳化硅材料的应用屡见不鲜。

就算不知道“第三代半导体”的明确定义,但透过这些现象不难得知,在面向未来的功率电子、新能源领域等领域,氮化镓、碳化硅这一类非纯硅、以“抗高压、抗高温、抗辐射、能承受大功率”为特性的半导体材料正日渐兴起。

20世纪50年代,互联网、计算机产业方兴未艾,硅基芯片成为那把开启“地球村”的金钥匙。2020年,站在新的时间节点上,5G、新能源、光电……成为全世界关注的新风向,市场已敏锐地注意到,这次或将由第三代半导体材料成为那把开启世界产业革命的钥匙。

今年2月13日,小米发布氮化镓充电器Type-C 65W,发售首日即售罄,这可以看作是氮化镓充电市场被引爆的标志。随后几个月,各大厂商纷纷“跟风”,把“氮化镓”“快充”等概念作为造势卖点。

4月8日,华为发布一款功率同为65W的氮化镓充电器,支持Type-C和A双口模式,能给手机和平板充电。

7月15日,OPPO发布一款50W mini氮化镓充电器,厚度仅10mm,外形酷似“饼干”。

今年以来,新能源汽车利好政策频出,与之相伴的是小鹏、宁德时代、理想、蔚来等电动汽车品牌日益频繁地出现在人们视野。另一种代表性第三代半导体材料碳化硅乘上了这一股“东风”。

用碳化硅材料制造的汽车电子功率器件,能够降低车载充电系统、主驱动系统等的能耗,与“新能源”的市场需求“不谋而合”。按照汽车终端市场计算,到2022年,碳化硅总市场容量有望超过10亿美元。

除了能用于制作汽车用功率电子,碳化硅材料还是5G芯片的最理想的衬底。近一两年来,5G建设成为热潮。今年6月6日,中国铁塔副总经理张权曾表示,中国铁塔已经累计建成5G基站25.8万个,共享率达到97%!某一种意义上说,碳化硅晶片就是5G基站的心脏。

第三代半导体材料的火爆也体现在股市上,“十四五”规划或将为第三代半导体材料划重点的消息一出,第三代半导体市场再添热度。

今日早间股票开盘,几家第三代半导体材料公司股票价格纷纷开涨,比如乾照光电收获20%涨停,聚灿光电、易事特等涨超10%。

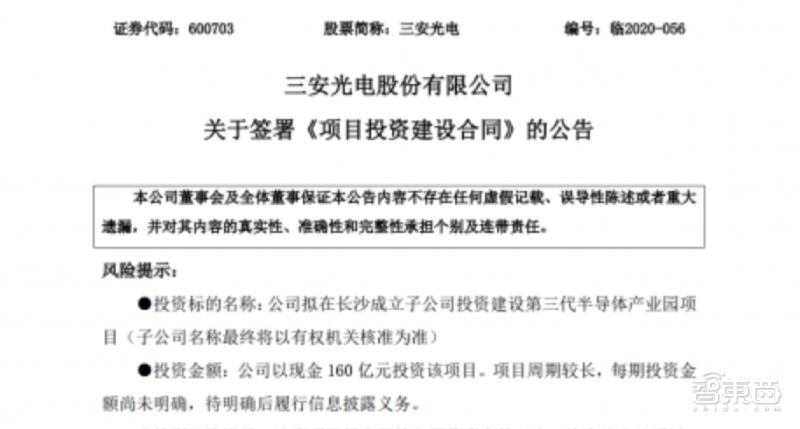

目前,中国对第三代半导体产业的建设也在加码。今年7月20日,投资160亿元、占地面积1000亩的“三安光电第三代半导体产业园”,在长沙高新区启动开工建设。该产业园大多数都用在建设具自主知识产权的碳化硅衬底、外延、芯片及封装产业生产基地,也将建设我国首条碳化硅全产业链产线,这也意味中国迈出了第三代半导体材料“全自研”过程中的的一步。

5G、智慧交通、新能源慢慢的变成了全球发展的方向,而碳化硅、氮化镓的市场潜力还远未被全部挖掘。

据市场分析机构赛迪顾问统计,2019年在射频器件领域氮化镓占比超过30%,氮化镓市场规模约5.6亿美元;到2025年,氮化镓在射频器件领域占比有望超过50%,市场规模有望冲破30亿美元。

碳化硅方面,2019年全球碳化硅市场规模约5.4亿美元,在2025年有望达到30亿美元,汽车市场将成为碳化硅市场规模增长的重要驱动力。

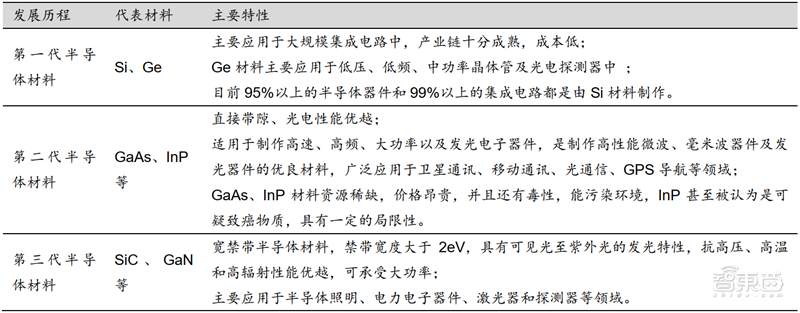

当今信息产业的基石仍是硅基芯片,据市场分析机构前瞻产业研究院统计,全球晶圆材料市场中,硅材料占据95%的份额,其重要性不言而喻。

但实际上,最初晶体管并不是用硅材料制造的;而近些年来,对非硅基、非纯硅半导体材料的探索也从未停止。

如同当初顺应移动通信潮流,以直接带隙为特点、光电性能优越的第二代半导体材料成为热潮;当今具备宽禁带特点、高温、抗辐射、抗高压的第三代半导体材料顺应5G通信、新能源、光电转换的市场需求,市场热度日益高涨。

在第三代半导体材料中,碳化硅、氮化镓技术较为成熟,也成为市场布局的重点,其余的金刚石、氧化锌、氮化铝等材料还处于研究起步阶段。

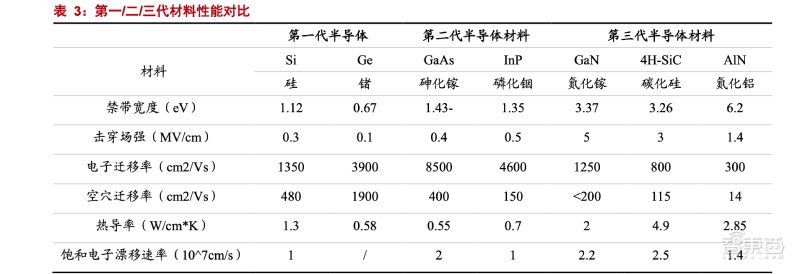

第三代半导体材料普遍都具有宽禁带(禁带宽度Eg2.3eV)、高击穿电场、较大的电子饱和速度和抗辐射能力等特点。其中,禁带宽度大于2.3eV是第三代半导体材料最为典型的特点,也是碳化硅、氮化镓某些性能优于硅材料的主要原因。

禁带大小主要和半导体的能带结构(即晶体结构和原子的结合性质等)有关,宽禁带半导体材料一般具有比硅高得多的临界雪崩击穿电场强度和载流子饱和漂移速度、较高的热导率和相差不大的载流子迁移率,这在某种程度上预示着宽禁带半导体材料比硅材料的耐高压能力、导热性、耐热性、抗辐射能力更强。

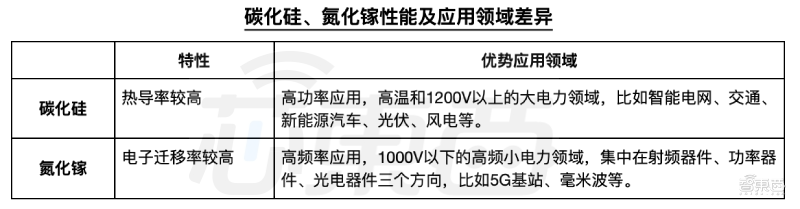

在禁带宽度以外,碳化硅和氮化镓在其他材料性能方面还有一些差异,这导致氮化镓和碳化硅在应用落地领域上各有侧重。

具体来说,碳化硅材料的热导率更高,在高功率、高温和1200V以上的大电力领域中具备更大的应用潜力,比如智能电网、交通、新能源汽车、光伏、风电等领域;

氮化镓材料电子迁移率较高,适合在高频率、1000V以下的高频小电力领域中应用,有三大应用方向,分别是射频、光电、电力电子器件。

与硅材料相似,碳化硅、氮化镓材料产业链可分为以下环节:衬底、外延片、器件制造。

目前,第三大半导体材料市场呈现出美日欧玩家领先的格局。以碳化硅为例,美国全球独大,占据全球碳化硅产量的70~80%;欧洲拥有完整的SiC衬底、外延片、器件以及应用产业链,日本则是设备和模块开发方面的领先者。相比之下,中国的第三代半导体产业稍显贫弱,在技术领先度、市场占有率占比等方面较落后。

第一,细究美日欧第三代半导体产业领先的原因,离不开美日欧政府的政策推动,这些国家更早地意识到了第三代半导体材料在通信、军工、航空航天等领域的战略意义,并较早地开始了有明确的目的性的布局。

近些年来,中国的对半导体产业链的重视亦已凸显,不论是新基建对5G、集成电路的重视,还是两期国家大基金的成立,都为芯片产业提供了土壤,也将惠及半导体材料的创新。

其次,尽管我国在第三代半导体材料的布局方面稍显落后,但并未遭遇“卡脖子”的情况。

以国内外碳化硅晶圆制造技术做对比,2018年,我国领先的碳化硅材料玩家天科合达实现了6英寸碳化硅晶片的量产;2019年10月,美国领先的碳化硅玩家Cree已完成了8英寸碳化硅晶圆样品的制备。相比之下,二者在技术代际上的差别并不悬殊。

另外,我国第三代半导体器件市场有着非常大的增长空间,或能成为倒逼上游材料发展的一大动力。据市场研究机构赛迪顾问统计,2019年我国第三大半导体器件市场规模达到86.29亿元,增长率为99.7%,到2022年,中国第三大半导体器件市场规模有望冲破608.21亿元,增长率为78.4%。

消费市场的热度背后,是整个第三代半导体产业链上下游的积极联动。目前,我国已形成完备的碳化硅材料、氮化镓材料产业链。

举例来说,碳化硅产业链方面,国产衬底玩家有山东天岳、北京天科合达等;外延片玩家有瀚天天成电子科技有限公司、东莞市天域半导体等;器件制造领域,则有泰科天润半导体、厦门芯光润泽科技有限公司等。

氮化镓材料产业链方面,衬底材料玩家有苏州纳维、东莞中镓等;外延片玩家有晶湛半导体、江苏能华等;器件制造领域,安普隆半导体、海思等。

前面说到,硅材料在全球晶圆材料市场占据约95%的市场占有率,第二代、第三代半导体材料则共同“分食”剩下的约5%。

随着全球通信、新兴的电子科技继续发展,对第三代半导体材料的市场需求必将继续增长。尽管其占据市份不足5%,但从另一个角度来看,这亦代表着第三大半导体材料市场是一片有巨大潜在增量空间的蓝海。

另外,对整个芯片产业链来说,建立在硅材料上的摩尔定律触顶是一把悬顶之剑,对半导体材料的创新则是业界解决这一隐忧的出口之一。

对于中国来说,全力发展第三代半导体材料产业还有另一层意义。在中美贸易摩擦中,美国一纸禁令卡住了中国芯片产业链的“咽喉”,亦昭示着关键技术“自主可控”的重要性。从这个层面来说,取得第三代半导体材料上的突破,或许就是中国集成电路产业“弯道超车”的一个有力抓手。