从2021年下半年开始,半导体硅片短缺和涨价的声音就不绝于耳。进入2022年后,情况愈演愈烈,据财联社报道,台湾地区部分半导体硅片生产商已经向客户发布涨价通知,国际巨头高胜更是直言,

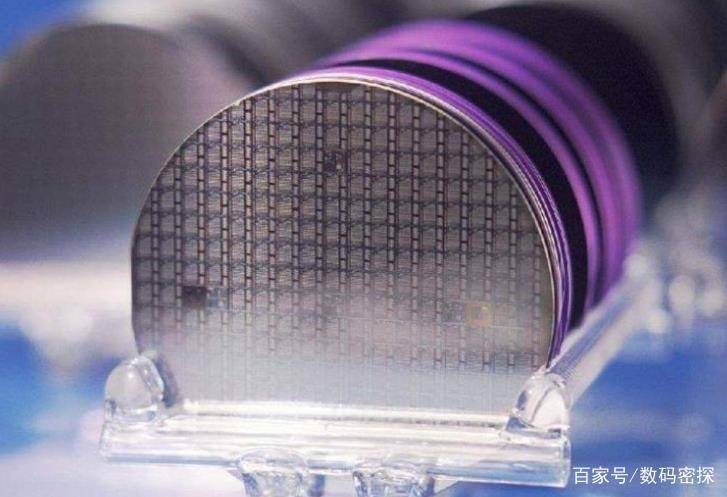

据悉,半导体硅片是半导体器件的主要载体,硅片通过光刻、刻蚀等技术加工,可被制成集成电路、功率器件、二极管等产品,是半导体制造的核心材料。

近年来,半导体行业快速地发展,半导体器件需求不断的提高,这对半导体硅片提出了更高的产能要求,而相关厂商则是在积极扩产。

根据SEMI公布的数据,2021年第二季度,全球硅晶圆出货面积达到3534百万平方英寸,创下历史上最新的记录。不过,全球硅片产能上涨的速度,并没有快过需求量开始上涨速度。

5G手机、新能源汽车、数据中心、物联网等新兴起的产业正快速崛起,在多种终端应用推动下,硅片行业景气度持续高涨。

另外, 受全球缺芯影响,下游客户开始未雨绸缪、预订产能,这让硅片紧张的市场氛围愈发浓重。

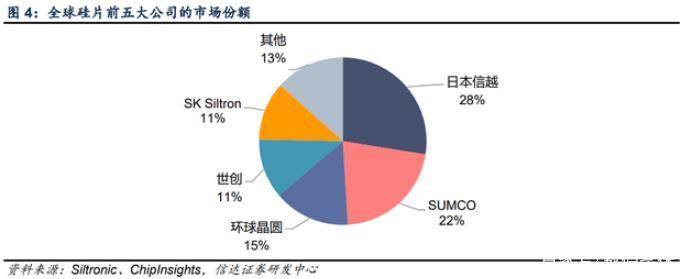

第一是生产技术门槛高,用于半导体制造的硅片,对平整度、光滑度都有较高要求,所运用的提纯技术和加工技术十分复杂。目前,全球半导体硅片市场已被高度垄断。Siltronic多个方面数据显示,全球前五大硅片制造商共同占据着全球87%的硅片市场。

第二是头部玩家扩产相对谨慎,硅片厂房建造周期较长,而芯片市场瞬息万变,盲目扩产,最终很可能功亏一篑。

众所周知,中国半导体产业起步时间晚,起点低。因此在半导体硅片领域,一直受海外企业掣肘。虽然国内厂商也具备生产硅片的能力,但生产的大都是6英寸以下小尺寸硅片。这种产品生产所带来的成本高,利润率低,头部企业早已用8英寸、12英寸产品代替。

另外,根据IC Insights公布的最新数据能够准确的看出,大尺寸硅片正在快速普及。2021年,12英寸硅片产能占比预计达到71%。中国厂商想要打破硅片受制于人的情况,必须实现12英寸大尺寸硅片的量产。

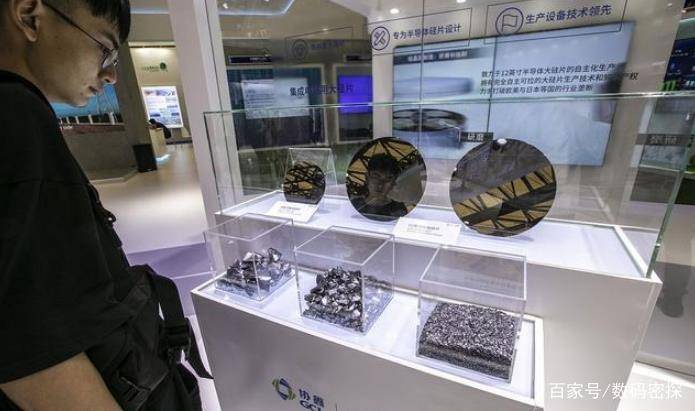

其实,2017年之前,中国12英寸硅片几乎全部依赖进口。但在有关部门以及政策帮助下,两家中国企业迅速出手,成功填补12英寸硅片市场空白,它们分别是硅沪产业和中环股份。

其中,硅沪产业是中国半导体硅片有突出贡献的公司,在国内最早实现12英寸硅片规模化生产和销售。公司客户涵盖台积电、台联电、中芯国际等世界知名芯片制造商。

公司年报多个方面数据显示,2021年硅沪产业产能已经涨到每月30万片,是国内出货量最高的厂商。

中环股份同样是在2017年就确立了8英寸以及12英寸硅片生产项目,按照计划,最终中环股份12英寸硅片月产量能够达到62万片。不过,目前该项目没有彻底完工,2021年线万片上下。

除了上述两家厂商,立昂微、神工股份等公司也都具备12英寸硅片生产能力。并且,随着国产势力崛起,硅片市场格局也慢慢发生改变。过去五年,前五大厂商所占市场占有率之和一直在持续下降。

当然,长远来看,国内硅片制造商的技术和产能,与行业领先企业相比,还是有着不小的差距。而且,即便中国厂商在该领域追赶上海外企业,中国芯片产业高质量发展水准落后于国际的现状也并不会改变。

中国半导体产业链几乎是全面落后于国际,半导体制造设备,半导体生产原料,中国都对海外公司有较强的依赖。从该角度来看,中国芯片产业崛起,国内厂商仍是任重道远。

其实,中国打破12英寸硅片垄断这件事,已经说明了一个问题。那就是,国内厂商在大市场、 利好政策帮助下,完全有能力凭借自身力量改变技术落后的情况。这也将激励其他半导体公司,在自主研发、生产方面,持续加注。返回搜狐,查看更加多